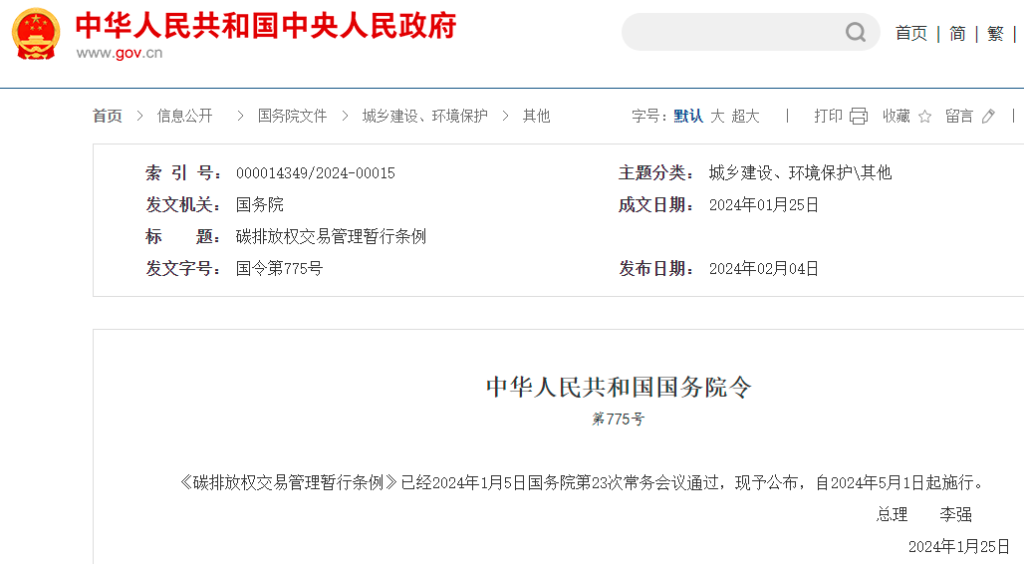

市场期待已久的CCER(中国核证自愿减排量)市场于1月22日正式重启。至此,CCER与CEA共同构成完整的全国碳市场体系。2月4日,人民政府公布,《碳排放权交易暂行条例》也将自2024年5月1日起施行。

有消息也指出,今年水泥和电解铝行业也将被正式纳入全国碳交易市场。

那么,近年呼声愈发变响的“碳交易”、“碳配额”究竟是什么?而CCER重启、全国碳交易市场覆盖行业增加又会带来什么影响?我们进行了详尽而严谨的调研,为好奇的读者扫盲,为相关行业人士提供分析观点:)

概念介绍与辨析

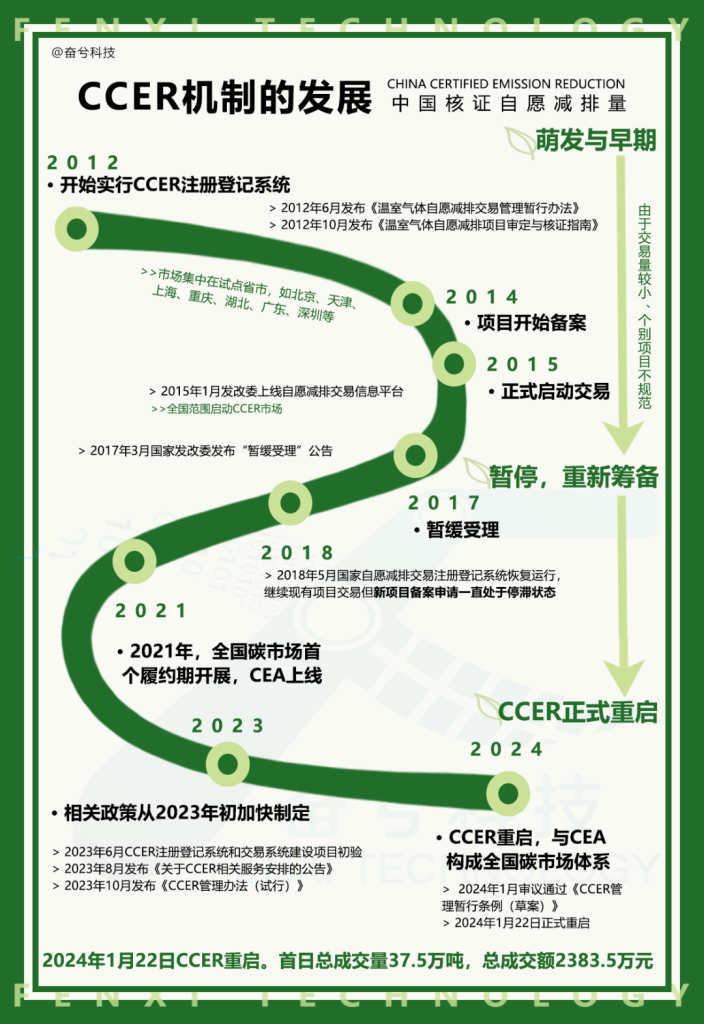

CCER(中国核证自愿减排量,China Certified Emission Reduction)是中国的自愿碳交易机制,允许企业或个人购买来自非ETS覆盖部门的减排项目,支持通过减排项目创造可交易的碳减排量。2012年开启试点,而由于交易量小、个别项目不规范等因素一度停滞,2024年1月,CCER市场正式重启。

而CEA(China Emissions Allowance)是我国的强制碳交易机制,是中国国家碳排放交易体系(ETS)中的主要交易单位,用于分配并监管企业的碳排放配额。目前全国的CEA市场仅覆盖火电行业。根据最新动向,电解铝和水泥行业将在今年成为首批继电力行业后的纳入对象,并且首先以虚拟交易形式纳入市场。

我国碳市场概况

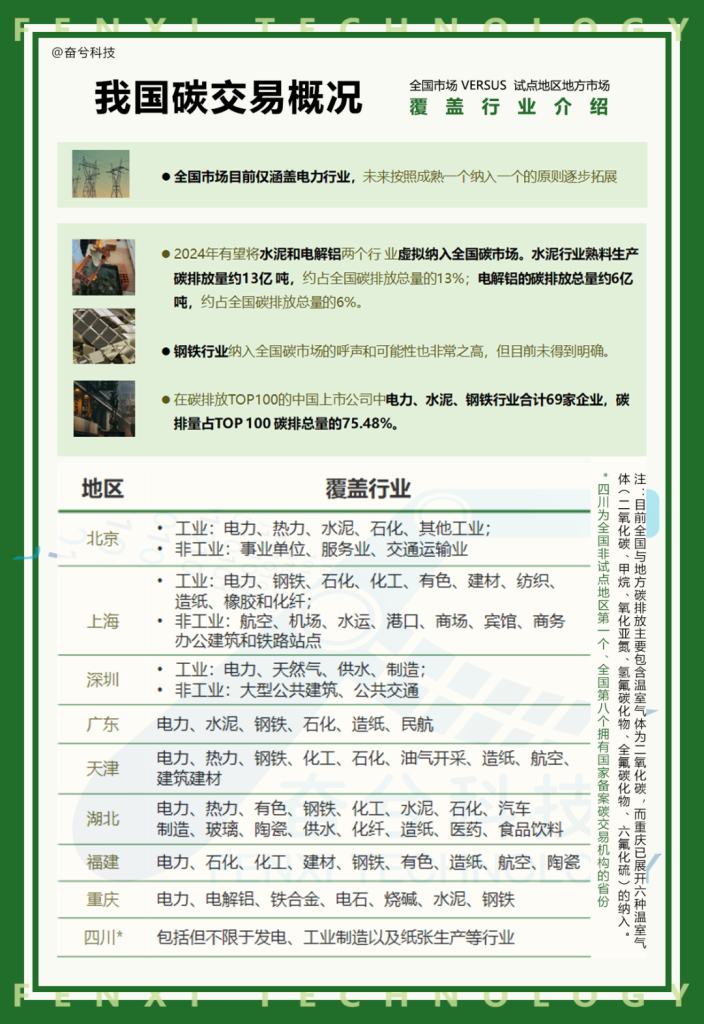

我国碳交易市场在不同地区覆盖的行业和企业数量存在差异。目前开展碳排放权交易试点的地区级市场已在CEA机制介绍图中列出,包括北京、天津、上海、重庆、湖北、广东、深圳、福建、四川。今后更多行业和地区将被纳入交易体系。

目前全国碳市场仅纳入火电行业,预计水泥、电解铝将在今年虚拟纳入。据悉,水泥行业熟料生产碳排放量约13亿 吨,约占全国碳排放总量的13%;电解铝的碳排放总量约6亿吨,约占全国碳排放总量的6%。

钢铁行业纳入全国碳市场的呼声和可能性也非常之高,但目前未得到明确。在碳排放TOP100的我国上市公司中电力、水泥、钢铁行业合计69家企业, 排量占TOP100碳排总量的75.48%。新一步的纳入计划未首先包含钢铁也可能由于数据核查依然存在困难。

下图展示我国几大试点市场的覆盖行业供参考。同时2030年前将纳入全国碳市场的重点行业也包括钢铁、石化、化工、有色、造纸、建材、民航。

四川(四川联合环境交易所)作为全国非试点地区第一个、全国第八个拥有国家备案碳交易机构的省份,也纳入了包括但不限于发电、工业制造以及纸张生产等行业,并预计逐步拓展规模。

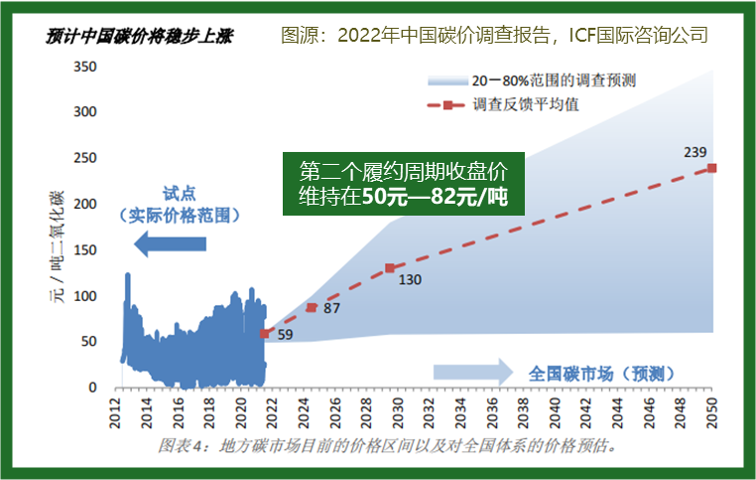

>>我国碳价显著偏低

据世界银行发起的碳定价高级别委员会,碳定价应达到40~80美元/吨,2023年全国碳市场成交均价68.15元/吨,约10美元/吨。我们在此对欧盟碳价走势与我国碳价变化进行比对:

不难发现,相较国际水平,我国碳价仍然在待推动阶段。

很大程度上这是由于我国碳排覆盖率低,纳入行业单一,未发挥市场的价格发现作用;同时,由于我国主要采用碳排放交易作为碳定价机制,基于“碳强度+基准线法” 分配配额,碳抵消比例低,碳信用机制对价格影响十分有限。不过,CCER的重启也将带来更多碳金融市场机会。

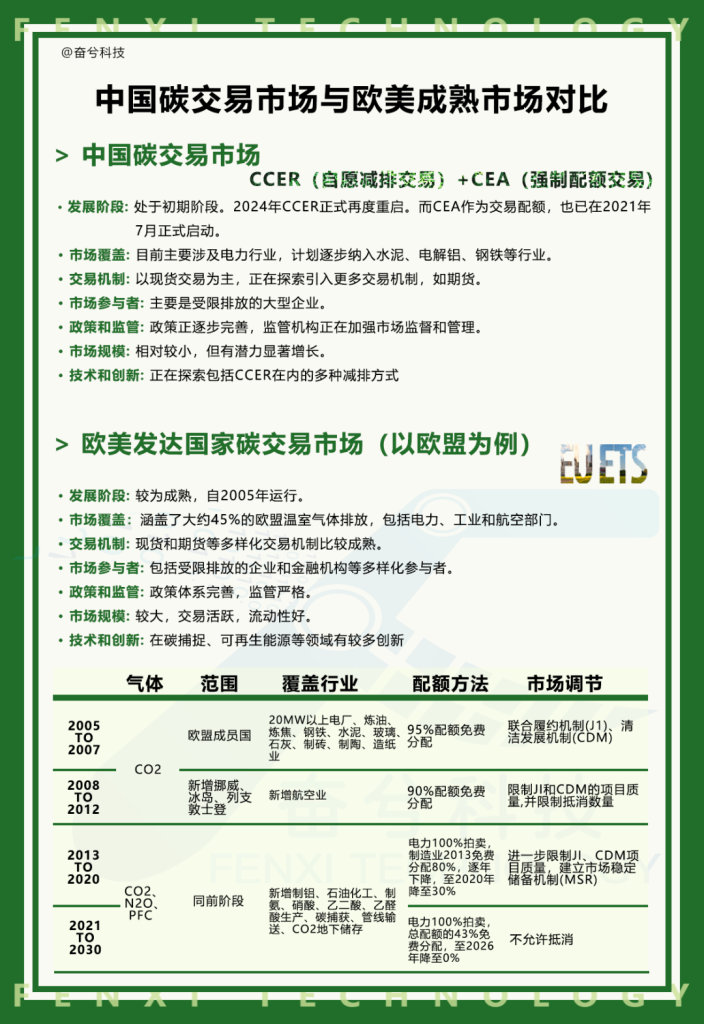

对比成熟碳市场,我国有哪些不足之处?

欧盟碳市场(EU-ETS)是全球最大的碳市场,自2005年启动。目前已发展覆盖了约45%的欧盟温室气体排放。下图为我国碳交易市场与EU-ETS的简单对比,并且对欧盟碳交易市场的发展历程作出简单介绍。

对比两个市场的大致情况,我们不难发现,除覆盖面和商业模式的成熟度意外,我国碳交易机制、品类、参与主体明显不足:

1)拍卖和有偿分配机制发展落后

欧盟碳市场2021年配额拍卖比例为57%;美国区域温室气体倡议(RGGI)和德国碳市场的配额拍卖比例达到了100%。我国仅地方市场展开有偿竞价。

2)我国碳市场仅以现货交易为主

在成熟市场,除现货、期货、期权外,还包括远期、掉期、互换、价差、碳指数、碳保理等,欧盟排放配额的期现价格的相关性始终保持在99%以上。而中国碳市场目前以现货为主,碳期货等衍生品尚未广泛推出。

3)纳入行业少

同时这也导致了市场活跃度、周转度低下。目前全国碳市场仅纳入火电,二级市场交易主体较为单一,活跃度甚至低于区域试点的交易,相比欧盟碳现货市场2020年80%的周转率相差甚远。

本篇文章主要进行概念普及,在下一次的分享中,我们将对以下方面进行正式的、进一步的展开,包括:

①碳交易的具体模式

②重点关注新纳入行业(水泥、电解铝)将受到的影响

③“电-碳协同”概念与发展趋势

④作为高能耗限排行业企业,面对即将来临的碳市场和碳管控,应当如何决策应对

欢迎持续关注,让我们一起加速能源智慧化:)